Hoe orderstromen van vervroegde uitoefening invloed hebben op put/call-ratio’s van aandelenopties

Net als bij de meeste indicatoren vraagt het interpreteren van de put/call-ratio dat je enkele aannames doet – vooral dat puts een negatieve verwachting uitdrukken, terwijl calls juist een positieve blik op de markt laten zien. Net zoals bij de Cboe Volatility Index (VIX Index) wordt vaak aangenomen dat een hoge put/call-ratio op onzekerheid bij beleggers wijst, terwijl een lage ratio veelal duidt op optimisme. Historische gegevens ondersteunen deze veronderstelling meestal, omdat de put/call-ratio vaak piekt tijdens beurscrashes en weer naar een lager niveau terugkeert in periodes van stijgende markten.

In de praktijk geef je er misschien de voorkeur aan om de put/call-ratio’s apart te bekijken voor indexopties, ETF-opties en aandelenopties, omdat de kenmerken en gebruiksmogelijkheden per product verschillen. Voor jouw gemak biedt Cboe Global Markets dagelijks samenvattende data over verschillende marktstatistieken, waaronder een put/call-berekening die specifiek het handelsverkeer in aandelenopties (enkelvoudige aandelen) op de hybride Cboe Options Exchange (C1) weergeeft.

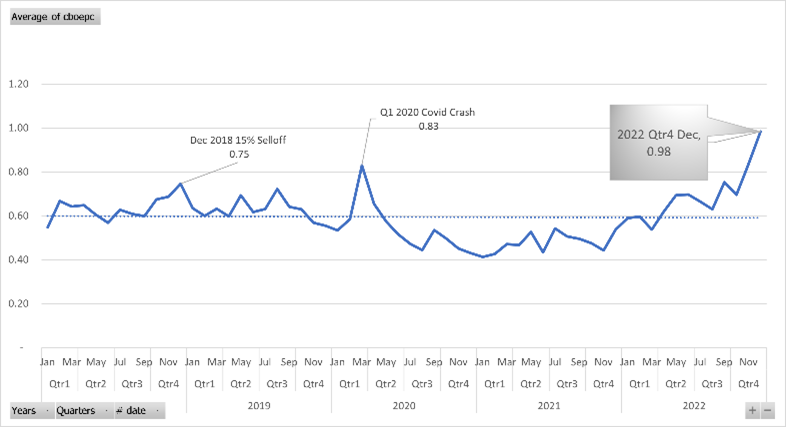

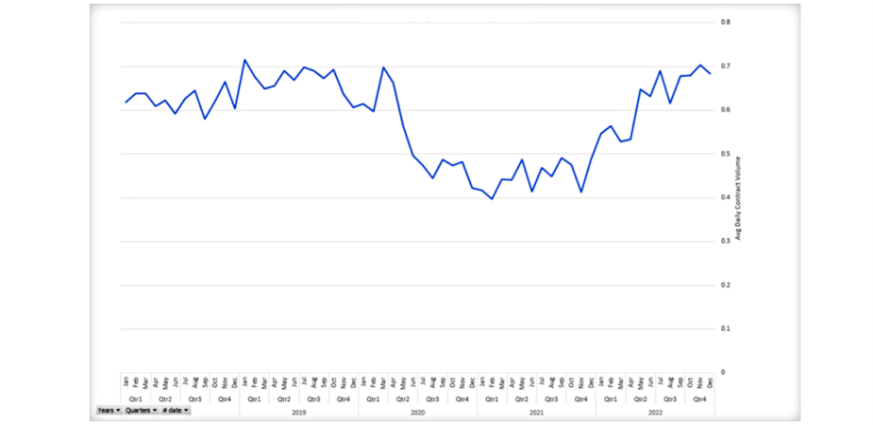

Bron: Cboe Daily Market Statistics

Zoals je in de bovenstaande grafiek kunt zien, heeft de dagelijkse gemiddelde put/call-ratio in de afgelopen vijf jaar bewogen tussen ongeveer 0,4 en 0,8, met een trendlijn rond de 0,6. Dit betekent dat je gemiddeld drie puts ziet voor elke vijf calls die verhandeld worden. Voor 2022 gingen de hoogste put/call-ratio’s samen met flinke marktcorrecties, terwijl de laagste standen voorkwamen tijdens de sterke beursrally van 2020-21, toen de S&P 500 Index in 21 maanden bijna verdubbelde van 2300 naar 4600 punten.

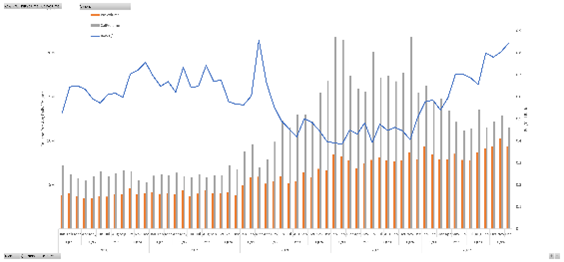

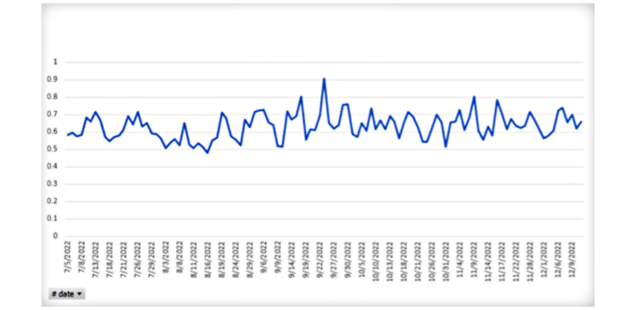

Wat sommige analisten en financiële media, waaronder columnisten van Forbes, MarketWatch en Interactive Brokers, verbaast, is dat de gemiddelde dagelijkse put/call-ratio op C1 dit kwartaal is gestegen tot bijna 1,0. Dit gebeurt terwijl aandelen juist herstellen en de volatiliteit afneemt; de S&P 500 is namelijk met bijna 5% gestegen en de VIX Index is met bijna 10 punten gedaald.

Bron: WhatsTrading (trade-alert.com)

Als je de optiedata van alle beurzen voor aandelen meeneemt, zie je een vergelijkbaar beeld. De put/call-ratio piekte naar 0,85 in het eerste kwartaal van 2020. Daarna volgden bijna 18 maanden met zeer lage niveaus rond 0,4, en dit jaar is er een scherpe stijging naar het huidige piekniveau van ongeveer 0,84.

Bron: Cboe DataShop Option Sentiment

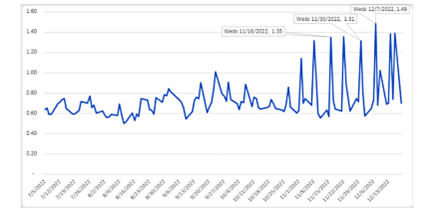

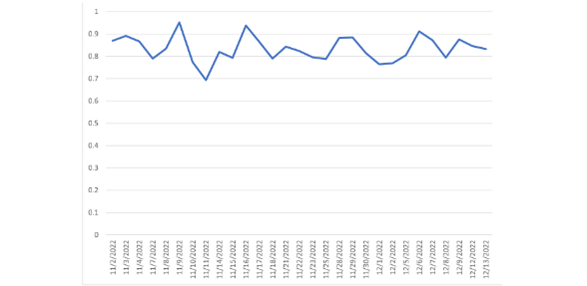

Als je recentere dagelijkse data van dichtbij bekijkt, zie je een opvallend patroon: de hoogste put/call-ratio’s komen steevast voor op woensdag.

Cboe Equity Put/Call

Intraday-data voor een van de hoogste pieken op 7 december laat zien dat er grote golven aan putvolume op de markt kwamen rond 19:00 uur Nederlandse tijd, en opnieuw rond 20:30 uur. Hierdoor steeg de ratio die dag scherp van 0,86 naar bijna 1,3.

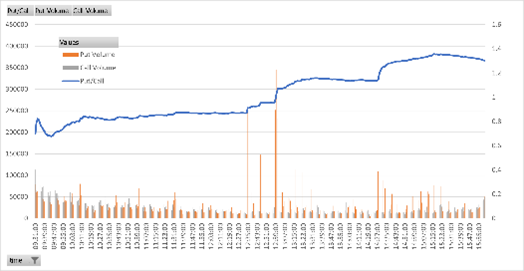

Aandelen Put- en Callvolume en P/C-ratio per minuut, alle markten - 7 december 2022

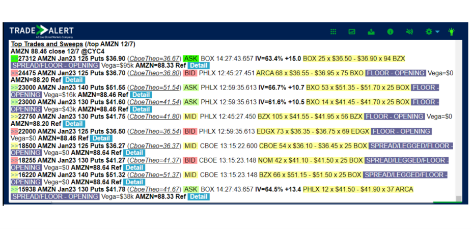

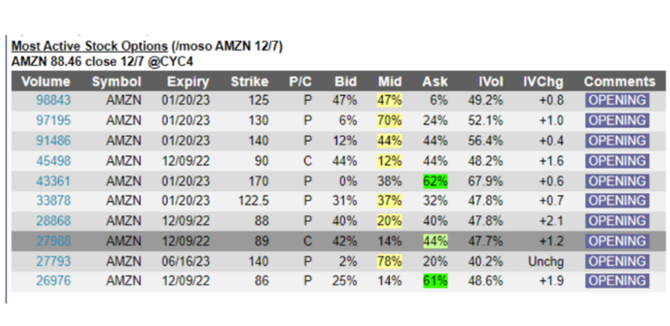

Analyse van handelsdata op deze dag laat zien dat er meerdere grote deep-in-the-money (ITM) puttransacties in AMZN plaatsvonden. Het totale volume lag daarbij ruim boven de open interest, wat uitsluit dat het om sluitingsactiviteiten ging.

Bron: Cboe Trade Alert

Het meest verhandelde contract, de 1/23 125 AMZN put, werd bijna 99.000 keer verhandeld, terwijl er op dat moment 9.275 contracten openstonden. Het openstaande belang was de volgende dag nauwelijks veranderd.

Bron: Cboe Trade Alert

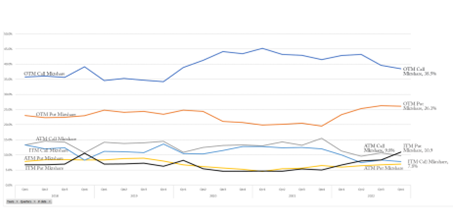

Als je de data uitsplitst op basis van moneyness, zie je een trend die in de tweede helft van 2022 versnelde: een sterke toename van ITM put-activiteit (zwarte lijn onderaan). In het vierde kwartaal maakte deze bijna 11% uit van het gemiddelde dagelijkse volume, terwijl het meerjarige gemiddelde rond de 5% ligt. Sterker nog, het aandeel van ITM puts in Q4 2022 is hoger dan zowel ATM puts als calls.

Marktaandeel van aandelenopties per type optie

Het voorkomen van hoge volumes in deep ITM-contracten zonder dat het open interest toeneemt, wijst op een strategie die vaak door de grootste marktdeelnemers wordt gebruikt om het risico op vroegtijdige toewijzing te minimaliseren. Dit zie je bijvoorbeeld vaak bij deep ITM-calls vlak voor een ex-dividenddatum. Deze activiteit zorgt ervoor dat er grote blokken open interest ontstaan die direct door een andere partij worden toegewezen. Het netto effect is dat je vroegtijdige toewijzing op originele shortposities kunt vermijden door de pro-rata allocatiemethode die door de OCC wordt gebruikt. Een bijkomend gevolg is dat de put/call-ratio in aandelenopties sterk kan stijgen, en die piek zegt dan niets over marktrichting of het gangbare gebruik van opties.

Historisch gezien hebben dividendgerelateerde oefeningen van ITM-calls geleid tot de hoogste callvolumes van het jaar, zoals 15 maart 2012 toen er een record van 9 miljoen calls in SPY werden verhandeld. Aanpassingen in het afwikkelingsproces hebben die activiteit sindsdien echter merkbaar verminderd.

Wiskundig hangt de beslissing om een call of put vroegtijdig uit te oefenen samen met de extrinsieke waarde van het contract. Voor calls geldt: als het dividendbedrag groter is dan de extrinsieke waarde, dan is het voor een longhouder meestal gunstiger om vroeg uit te oefenen. Bij puts ligt het iets ingewikkelder: je vergelijkt de extrinsieke waarde met de carry cost op de uitoefenprijs. Nu de Amerikaanse rentes dit jaar scherp zijn gestegen tot het hoogste niveau in tien jaar, zijn de carry kosten voor diepe posities flink opgelopen, terwijl de koersdalingen in veel populaire aandelen hebben gezorgd voor grote blokken open interest in diepe puts. In tegenstelling tot dividend gerelateerde call-oefeningen, die vooral per kwartaal voorkomen, kunnen put-oefeningen zich dagelijks herhalen als de posities openstaan. In de praktijk worden puts vaker op woensdag uitgeoefend vanwege de settlement-timing. Puts die op woensdag worden uitgeoefend, leiden tot een aandelenverkoop op donderdag, die de daaropvolgende maandag afgewikkeld wordt.

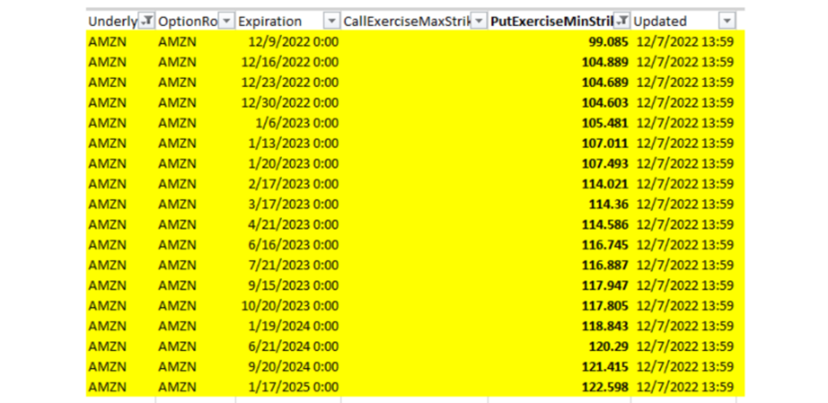

Gelukkig worden potentiële call- en put-strikes voor vroegtijdige uitoefening in alle genoteerde producten intraday berekend en kun je deze data verkrijgen als abonnementsproduct via de Cboe DataShop.

Een voorbeeldbestand van 7 december laat zien dat alle actieve deep put-strikes van Amazon om 14:00 uur optimaal waren om uit te oefenen.

Bron: Early Exercise Strike by Option Class – Abonnement

Omdat je begrijpt dat simpele berekeningen van de totale put/call-ratio waarschijnlijk nog een tijd verstoord zullen worden door ruis vanwege exercise-gerelateerde activiteit, is het logisch om te kijken naar alternatieve benaderingen die stabielere uitkomsten opleveren.

Een methode is dat je ITM-opties helemaal buiten beschouwing laat. Zo voorkom je dat contracten worden meegenomen die het meest gevoelig zijn voor vroegtijdige toewijzing door dividend (calls) of carry (puts). Je berekent de put/call door alleen OTM- en ATM-contracten mee te nemen.

All Markets Equity NIET ITM Put/Call Ratio

Bron: Data Shop Option Sentiment

Een andere methode maakt gebruik van het volume per accounttype dat wordt vermeld in de Cboe Open-Close datasets. Deze zijn beschikbaar voor elk van de vier optiebeurzen van Cboe: C1, C2℠, EDGX® en BZX®. Omdat de accounts die betrokken zijn bij exercise-gerelateerd volume geen klanten zijn, blijft een put/call-ratio berekend op basis van klantentotalen onaangetast en de afgelopen zes maanden relatief stabiel.

Cboe Equity Put/Call Open-Close Bestandsdata

Bron: Cboe Open-Close Volume Summary

Een laatste alternatief is om je te richten op kleinere transacties, met behulp van de omvangsklassen die in de Open-Close datasets zijn opgenomen. Deze “Small Trade P/C” voorkomt vertekening door grootschalige vroegtijdige exercise-activiteit en kan een beter beeld geven van het sentiment onder kleine beleggers, door de tijd en per product heen.

Equity Option Small Trade P/C

Bron: Cboe Open-Close Volume Summary

Nu we het 50-jarig jubileum van genoteerde opties en Cboe naderen, is het een goed moment om stil te staan bij hoeveel onze markten zijn veranderd, maar ook te erkennen dat sommige aspecten van de handel opmerkelijk hetzelfde gebleven zijn. Als je kijkt naar de data-kant, zie je dat beurzen en dataleveranciers nu meer dan 170 miljard berichten per dag verwerken, afkomstig van 16 beurzen die bijna 1,5 miljoen contracten aanbieden op meer dan 6.000 aandelen, ETF’s en indexen. In 2022 is het volume gestegen tot meer dan 10,3 miljard contracten, ofwel bijna 42 miljoen contracten per dag – een nieuw record dat meer dan het dubbele is van het niveau in 2019. Nieuwe technologieën en businessmodellen hebben klanten meer toegang gegeven tot genoteerde opties, terwijl de forse groei in het aantal noteringen en expiratiecycli goed aansluit bij zowel particuliere als institutionele handelaren die opties gebruiken om efficiënt risico’s aan te passen en specifieke marktverwachtingen uit te drukken.

Ondanks deze veranderingen blijft de behoefte bestaan aan eenvoudige en doeltreffende manieren om marktdynamiek en het beleggerssentiment te duiden. Voor elk interessegebied kun je met een grondige analyse van volume, volatiliteit en opties zowel kwantitatieve als kwalitatieve inzichten krijgen die je begrip versterken en een waardevolle aanvulling bieden op elke benadering van kapitaal- en risicobeheer.

[1] https://www.opraplan.com/

Disclaimer: Er zijn belangrijke risico’s verbonden aan het handelen in de producten van Cboe Company of digitale activa die hier worden besproken. Voordat je transacties aangaat in deze producten of digitale activa, is het belangrijk om de verklaringen en disclaimers op https://www.cboe.com/us_disclaimers/ zorgvuldig door te nemen. Deze producten en digitale activa zijn complex en alleen geschikt voor ervaren marktdeelnemers. Handel in deze producten brengt het risico van verlies met zich mee, dat aanzienlijk kan zijn en, afhankelijk van het type product, zelfs groter kan zijn dan het bedrag dat je hebt gestort om de positie te openen. Je moet alleen geld riskeren dat je kunt missen zonder je levensstijl aan te tasten. © 2022 Cboe Exchange, Inc. Alle rechten voorbehouden.